Vuelve el crédito hipotecario a 30 años, pero a impredecibles tasas UVA

Ante la baja de las tasas dispuestas por el Banco Central, el Hipotecario se animó a lanzar dos líneas de créditos para construir y para refaccionar viviendas. El problema es que están en UVAs y pueden llegar a ser impagables.

------------------ publicidad ------------------

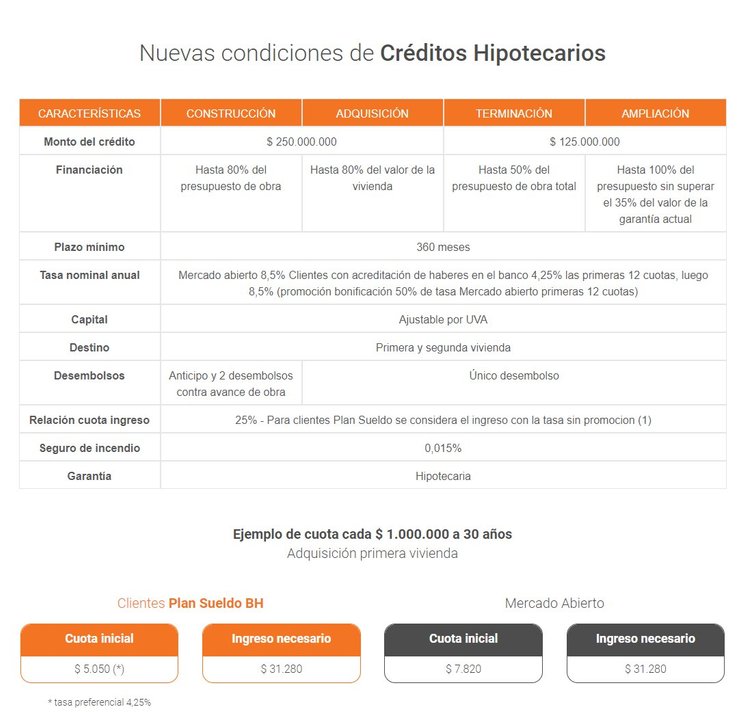

El Banco Hipotecario oficializó la implementación dos líneas de créditos UVA nuevas "por hasta $250 millones a treinta años, a las que se podrá acceder 100% vía digital".

Una se destina a la construcción o adquisición de una vivienda, con una tasa UVA más 4,25% para el primer año, que luego subirá a 8,5%, en el caso de los clientes del Banco Hipotecario que cobran su sueldo en la entidad. Para las otras personas, la tasa será UVAs.

La segunda es para ampliación y refacción con un monto máximo de $ 125 millones.

Las bajas en las tasas de interés que dispuso el Banco Central animaron a varias entidades a estudiar el relanzamiento créditos hipotecarios de largo plazo, pero el Banco Hipotecario, que fue tradicionalmente puntal de este tipo de financiamiento, se adelantó y lanzó con las dos líneas mencionadas.

Para que el financiamiento en pesos calce con el mercado inmobiliario que maneja las transacciones en dólares, el Banco Hipotecario facilitará la conversión mediante la venta puente de MEP en la misma sucursal.

Por su parte, el Banco de Córdoba, también brinda la posibilidad de disponer de un crédito a la vivienda por hasta 100.000 UVAs, con una tasa de 4,9%.

Cuánto se podrá pedir y cuánto se deberá pagar

La línea empieza a partir de US$40.000, por los que la cuota mensual inicial es de $202.400, de modo que podrán acceder quienes demuestren ingresos por $809.600. Este monto se encuentra casi $200 mil por encima del promedio salarial RIPTE.

El comprador de un inmueble a financiar, cuyo costo sea de US$ 50.000, tendría que poner inicialmente US$ 10.000 de su bolsillo, más unos US$ 4.500 por los gastos que devenga la operación. Este presupuesto daría como para un departamento de dos ambientes en barrios de categoría media.

Para una propiedad de US$ 125.000, el crédito a gestionar por el saldo de precio sería de US$ 100.000, por los que la cuota mensual ascendería a $505.000, que requiere ingresos por $2.020.000. Y como los gastos rondarían los US$11.250, el total a cubrir por parte del comprador ascendería a US$36.250.

Para los US$ 250.000 del monto máximo de la línea, se empíeza con una cuota de $ 1.262.500, que requiere ganar $5.050.000, y cubriría una propiedad de US$312.500 o más.

Los gastos estarían en el orden de los US$28.125 y no se incluyen en el financiamiento, por lo que hay que contar con US$90.625 netos propios para desembolsar.

Sin ofertas a largo plazo

Los préstamos al sector privado no financiero están planchados. En el primer trimestre acumularon una baja real de 15,4% y una de 38,7% en términos interanuales.

Para los hipotecarios, la caída en igual lapso fue de 31,8% o sea, -62% interanual.

El Banco Hipotecario venía operando con una línea hasta 20 millones a una tasa UVA más 13,5%.

Por su parte, el Banco Nación no tiene activa su línea hipotecaria y el Banco Ciudad da como máximo $ 10 millones.

El Provincia de Buenos Aires tiene disponible actualmente una línea hipotecaria con una TNAV de 68%, variable que se ajusta en función de la tasa de los plazos fijos.

Los más de 100.000 deudores UVA en todo el país estuvieron reclamando el año pasado por los ajustes en los créditos hipotecarios otorgados bajo esa modalidad.

Ya electo Presidente, Javier Milei dijo que el Gobierno no intervendría, ya que "tomaron esos créditos en función de un diferencial de tasa de interés", y que, en todo caso, "hubieran entonces tomado otro tipo de crédito con una tasa de interés más alta".

Los beneficiarios señalan que la deuda fue avanzando tan rápidamente con la carga de interés y que va a llegar un momento que será insostenible, aún cuando el propio banco se maneja con un máximo de sueldo que se afecta a las cuotas del 35%, por lo que al pasarse los excedentes al final del plazo estipulado, se transforma en una bola de nieve.

Fuente: Noticias Argentinas